EL CONCEPTO DE RENTA EN LA DOCTRINA TRIBUTARIA

El concepto de “renta”

corresponde a la ciencia económica, y, por lo mismo, antes de entrar al estudio

de las normas de la ley positiva salvadoreña que regulan los tributos sobre la

renta, interesa señalar qué entiende por renta la ciencia económica. Sobre el

particular podemos decir que no existe una definición única de “renta”, sino

que cada economista (Smith, Ricardo y Malthus) ha dado frecuentemente su propio

concepto. Sin embargo, de las diversas definiciones se desprenden elementos

comunes que permiten precisar el concepto de “renta” desde el punto de vista de

la Economía. Elementos que caracterizan la renta en las doctrinas económicas.

Las cuales se resumen para su estudio a continuación:

A) Teoría de Renta-Producto

Según la teoría de la renta

producto, la renta es el producto periódico proveniente o extraído de una

fuente durable capaz de producirlo. “La característica principal dentro de esta

teoría es que la fuente debe subsistir al acto de producción de la riqueza

nueva, o sea, que la fuente debe ser durable, lo que no importa sostener, como

lo han hecho algunos, que ella es permanente”.

Estudiosos del tema señalan

que sólo serán considerados como renta, los enriquecimientos que cumplan los

requisitos siguientes:

1. La renta debe ser un

producto; es decir, una riqueza nueva, distinta y separable de la fuente que la

produce.

2. La renta provenga de una

fuente durable en el tiempo. La fuente puede ser el trabajo, la actividad

empresarial o el capital. En este aspecto se comprende que la fuente es durable

en el sentido que subsista a la producción, manteniendo su capacidad para

repetir en el futuro una riqueza diferente. Según los estudiosos de los

tributos identifican lo explicado como la habilitación de la fuente, que no es

mas que la decisión de poner a trabajar o explotar económicamente la fuente

productora de renta, que es otra característica explicada en el punto cinco.

3. La renta debe ser

periódica; según este criterio la renta será un ingreso periódico, repetitivo

en el tiempo. Sin embargo, el tributarista GARCÍA MULLIN, precisa que dicha

periodicidad no es necesariamente real en la práctica, sino que basta la

potencialidad de ello.

4. La fuente que produce la

renta haya sido puesta en explotación; es decir, la habilitación de la fuente,

que constituye la voluntad del ser humano de hacer producir una fuente y de

culminar con una actividad o negocio.

Este requisito ha motivado a

los estudiosos de las teorías de la conceptualización de la renta a no

considerar como tales, las ganancias ocasionales, eventuales o fortuitas.

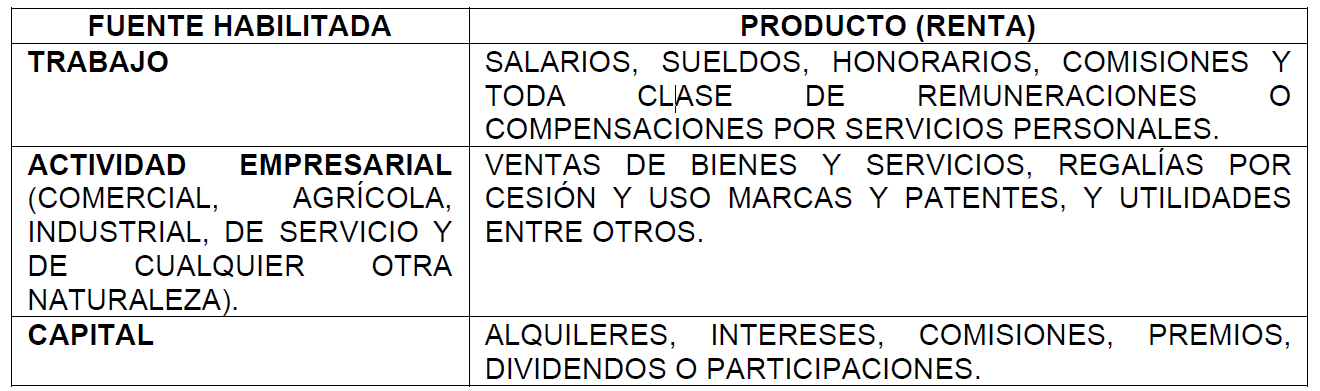

En el ordenamiento jurídico

tributario salvadoreño la teoría de la renta producto esta incorporada en el

artículo 2 inciso primero literales a), b) y c) de la Ley de Impuesto sobre la

Renta, donde se entiende por renta obtenida, todos los productos o utilidades

percibidos o devengados por los sujetos pasivos, ya sea en efectivo o en

especie y provenientes de cualquier clase de fuente, mostrado en el cuadro

siguiente:

En síntesis, bajo la teoría

renta producto se conceptualiza como renta se determina como renta, aquel

producto que proviene de una fuente durable en el tiempo y es susceptible de

generar ingresos periódicos.

En síntesis, bajo la teoría

renta producto se conceptualiza como renta se determina como renta, aquel

producto que proviene de una fuente durable en el tiempo y es susceptible de

generar ingresos periódicos.

B) Teoría Flujo de Riqueza

En esta teoría el concepto de

renta abarca el total de ingresos que proviene de terceros, sin importar si

procede o no de una fuente durable; pues “el ingreso puede ser periódico,

temporal o accidental. Dicho de otra forma, se considera renta el total de la

riqueza que fluye al contribuyente proveniente de operaciones con terceros, en

un periodo determinado; es decir se gravará todas aquellas manifestaciones de

riqueza sin tener en cuenta la habitualidad de la actividad que genera la

renta, no siendo fácil su aplicación, debido a que se debe reconocer el

concepto de riqueza para que proceda la imposición.

En el ordenamiento jurídico

salvadoreño la presente teoría está relacionada independientemente del sujeto

(personas naturales o jurídicas domiciliadas o no, sucesiones y fideicomisos

domiciliados o no en el país, sociedades irregulares o de hecho y la unión de

personas) que realice la enajenación de los bienes de capital.

Los ingresos no habituales

conceptualizados como renta en esta teoría son los siguientes:

✓ Las ganancias de capital que son rentas que

provienen de una actividad ajena al giro principal del contribuyente; es decir,

sobre bienes adquiridos no con el ánimo de mantenerlos para la venta, sino más

bien para explotarlos económicamente a largo plazo. Los artículos 14 y 42 de la

Ley de Impuesto sobre la Renta, estipulan las reglas para el gravamen de estas

ganancias ocasionales.

✓ Ganancias por la enajenación de instrumentos

de patrimonio (acciones) y deuda (bonos), cuando constituya una actividad ajena

al giro principal del negocio. Los artículos 14-A y 27 relacionado de la Ley de

Impuesto sobre la Renta estipulan las reglas para el gravamen de estas

ganancias ocasionales.

✓ Los ingresos por actividades accidentales. Se

consideran renta producto de una habilitación temporal y eventual de una fuente

productora; es decir, la renta proviene de actos accidentales que no implican

una organización de actividades con el mismo fin. Este aspecto está observado

en el artículo 2 inciso primero literal a) de la Ley de Impuesto sobre la

Renta.

Para entender lo relacionado

partamos del ejemplo de un ingeniero que desarrolla una actividad permanente

como empleado estatal que la hace de comisionista o intermediario en un negocio

y acerca a dos clientes para hacer un negocio, así obtiene un ingreso que no

proviene de su actividad habitual y la comisión que recibe como contribución no

proviene de una fuente durable y permanente; sin embargo, esta actividad

accidental genera una ganancia que tributará bajo la teoría flujo de riqueza.

El artículo 3 numeral 1) de la

Ley de Impuesto sobre la Renta, considera renta valores recibidos por el

trabajador de sus patronos que no son parte de su habitualidad, cuando tienen

finalidad distinta a lo regulado, como:

❖ El dinero o en especie en concepto de viáticos

para transporte, alimentación y estadía en una cuantía razonable.

❖ Herramientas de trabajo, uniforme y equipo de

oficina.

✓ Ingresos eventuales: Son aquellos ingresos que

dependen de la aleatoriedad. Por ejemplo, premios de la lotería, sorteos, toda

clase de juegos de azar. Estas rentas están reguladas en el la letra d) del

inciso primero del artículo 2 de la Ley de Impuesto sobre la Renta.

✓ Ingresos a Título Gratuito: Son aquellos

obtenidos mediante donaciones, legados o herencias. El artículo 3 numerales 2 y

3, de ley de renta regula estas rentas.

Resumiendo lo explicado la

teoría flujo de riqueza engloba a los ingresos provenientes de la ganancia de

capital, ingresos eventuales, accidentales y los percibidos a título gratuito.

C) Incremento Patrimonial Más

Consumo

Según esta teoría, todo flujo

de riqueza que incremente el patrimonio de un sujeto en un periodo determinado,

incluidos los consumos que éste haya realizado en ese periodo, debe

considerarse como renta de dicho sujeto, teniéndose a dicho incremento como una

evidencia de aumento en su capacidad contributiva.

Esta doctrina supone un

concepto de renta que tiene su centro en el individuo y busca captar la

totalidad de su enriquecimiento (capacidad contributiva) a lo largo de un

periodo, de tal modo que, si al comienzo del periodo una persona tenía

$1,000.00, consumió $400.00 y al final del periodo quedó con$1,200.00, su renta

ha sido de $600.00, pues le permitió consumir $400.00 e incrementó el

patrimonio en $200.00.

Dentro de esta teoría se

encuentra lo regulado en el artículo 2 inciso primero letra d) de la Ley de

Renta, donde se regula como renta obtenida toda clase de productos, ganancias,

beneficios o utilidades cualquiera que sea su origen, deudas condonadas, pasivos

no documentados o provisiones de pasivos en exceso, así como incrementos de

patrimonio no justificado y gastos efectuados por el sujeto pasivo sin

justificar el origen de los recursos a que se refiere el artículo 195 del

código tributario.

Resumiendo lo explicado la

teoría flujo de riqueza engloba a los ingresos provenientes de la ganancia de

capital, ingresos eventuales, accidentales y los percibidos a título gratuito.

Resumiendo lo explicado la

teoría flujo de riqueza engloba a los ingresos provenientes de la ganancia de

capital, ingresos eventuales, accidentales y los percibidos a título gratuito.

No hay comentarios:

Publicar un comentario