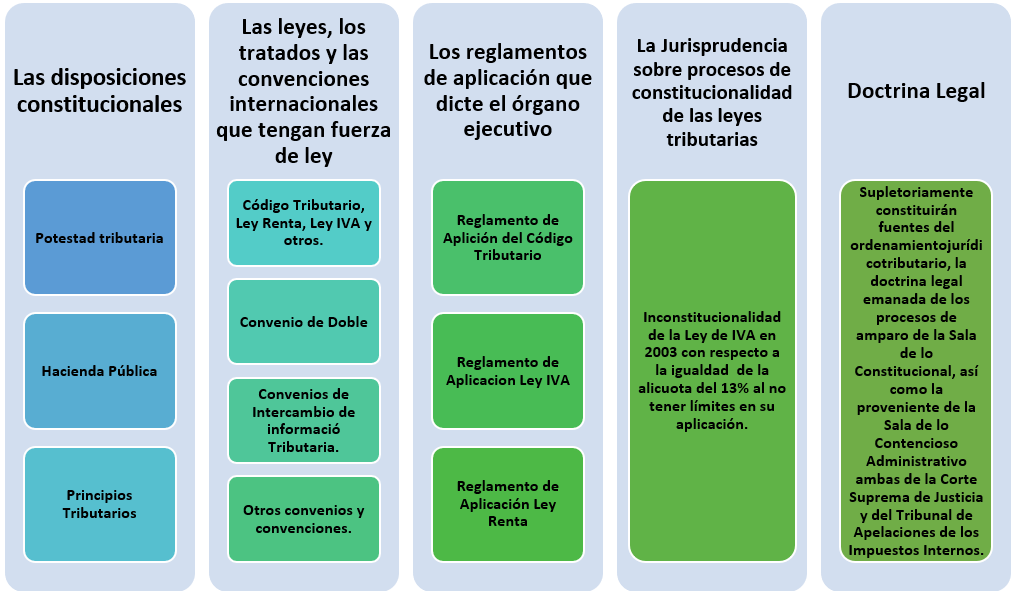

El Código Tributario Salvadoreño en lo relativo a las fuentes del ordenamiento tributario establece un orden jerárquico:

Los principios constitucionales

La constitución nacional organiza

el poder tributario del Estado en un orden jurídico fundamental y en sentido

material está formada por las normas jurídicas que definen los órganos supremos

del Estado, determinando la forma de su creación, su relación recíproca y su

ámbito de aplicación, fijando además la posición básica del individuo obligado

al cumplimiento tributario en su relación con el poder del Estado.

En el caso salvadoreño la

Asamblea Legislativa tiene reservado decretar, interpretar auténticamente,

reformar y derogar las leyes secundarias, con respecto a los tributos decretar

impuestos, tasas y demás contribuciones sobre toda clase de bienes, servicios e

ingresos, en relación equitativa.

Respecto a los que integran el

Órgano Judicial (Corte Suprema de Justicia, las Cámaras de Segunda Instancia y

los demás tribunales que establezcan las leyes secundarias) les corresponde exclusivamente

la potestad de juzgar y hacer ejecutar lo juzgado en materias constitucional,

civil, penal, mercantil, laboral, agraria y de lo contencioso-administrativo,

así como en las otras que determine la ley como por ejemplo los tributos.

Cuando existe impago de los tributos la autoridad administrativa competente a través de la emisión de actos administrativos (resoluciones de la Dirección General de Impuestos Internos identificada con sus siglas DGII) determina y gestiona su cobro, en sede administrativa, y cuando hay inconformidad del administrado busca justicia en un tribunal administrativo superior a la DGII denominado TRIBUNAL DE APELACIONES DE LOS IMPUESTOS INTERNOS Y DE ADUANA (TAIIA).

La organización estatal permite el juzgamiento

en materia tributaria en esfera judicial cuando en sede administrativa no hay

solución favorable al administrado, por lo cual incumplimientos tributarios son resueltos según una ley

secundaria en LA JURISDICCIÓN CONTENCIOSO ADMINISTRATIVA cuando los sujetos

pasivos deudores con base a su verdad material de los hechos, buscan la ilegalidad de los actos administrativos.

En este ámbito judicial la Corte Suprema de Justicia posee la Sala de lo Constitucional, que le corresponde conocer y resolver las demandas de inconstitucionalidad de las leyes, decretos y reglamentos y los procesos de amparo entre otros.

En el año 2003 existe el antecedente

de un proceso constitucional tributario que buscaba declarar la

inconstitucionalidad por vicio en el contenido del artículo 54 de la Ley de IVA, por

considerar resumidamente que la tasa del 13% no guardaba la igualdad

tributaria constitucional al no establecer la ley limites en su aplicación.

La delimitación del poder

tributario del Estado es una cuestión central en la organización y reparto del

poder en Estado de derecho, por tal razón el reparto del poder financiero; es

decir, el poder grabar con tributos y el poder gastarlo vía presupuesto,

constituye la clave instrumental del equilibrio político, garantizando con la existencia de una efectiva separación e independencia de los diferentes

órganos que administran a la cosa estatal. En términos sencillos esto implica que el administrador

tributario no puede actuar en todas las instancias jurídicas para impartir la

justicia tributaria.

La Constitución Nacional Salvadoreña como

norma suprema de mayor rango o jerarquía, contiene instituciones o

conceptos elaborados por el Derecho financiero, elevándolas a la categoría de

principios o normas constitucionales como máxima garantía jurídica de los

derechos de los ciudadanos frente al poder del Estado. El principio de la doble

culpa en el ámbito tributario significa que nadie puede ser juzgado

tributariamente por un mismo hecho económico dos veces, o la irretroactividad de la norma que significa que las leyes no pueden aplicarse a hechos anteriores a la

vigencia de la ley a menos que sea permitido bajo el principio de la legalidad.

El impero de la ley, es la más

alta expresión del sometimiento del poder financiero y la existencia de los

principios constitucionales tributarios atribuye límites a las potestades y

competencias en materia financiera al poder del Estado para evitar

arbitrariedades en la obtención de los ingresos, que en palabras de los

estudios se refiere al instrumento de garantía y control, tanto jurídico como

político, de los ciudadanos a la Hacienda Pública.

Principios constitucionales tributarios:

ü

Seguridad Jurídica (estabilidad de las reglas de la tributación)

ü

Igualdad tributaria (Todos somos iguales ante el

tributo)

ü

Debido proceso tributario (procedimientos

conforme la ley)

ü

Inocencia tributaria (culpabilidad demostrada conforme

la ley)

ü

Culpabilidad tributaria (doble juzgamiento por

un mismo hecho)

üSistema sancionador tributario administrativo

(Mediante resolución o sentencia y previo debido proceso)

ü

Irretroactividad de la ley.

Derechos constitucionales tributarios:

ü Derecho al domicilio tributario.

ü

Derecho de petición y respuesta.

ü

Derecho de audiencia y defensa.

Las leyes, los tratados y las

convenciones internacionales que tengan fuerza de ley

Al leer el título precedente,

hacemos una división del derecho donde ubicamos un conjunto de normas

tributarias que llamamos nacionales y otro conjunto de índole internacional;

pues bien, para un estudio rápido y sin mucho pensamiento tiene sentido; sin

embargo, la realidad es que no se está hablando de derechos diferentes

considerando que instrumentos categorizados como convenios y tratados

internacionales, para que tengan fuerza de ley en nuestro país, deben al igual

que las leyes locales pasar por un proceso de formación de la ley; por lo tanto,

las normas locales y las otras que tiene fuerza de ley, por regla general

tienen el mismo rango o jerarquía en su aplicación, pero se distancian cuando

sus contenidos presentan coalición prevaleciendo entre ellas los convenios y

tratados internacionales por disposición constitucional según el artículo 144.

Hoy en día los convenios y

tratados internacionales han adquirido un mayor protagonismo, especialmente en

el ámbito tributario, con respecto a temas como la doble tributación

internacional, convenios de intercambio de información y documentación entre

administraciones tributarias y otros instrumentos relacionados con asistencia

social, política, económica y financiera, celebrados con países y entidades

globales cooperantes con nuestro país.

En categoría tributaria son

ejemplo los instrumentos siguientes:

ü

Convenio entre el Reino de España y la República

de El Salvador para evitar la doble imposición y prevenir la evasión fiscal en

materia de impuestos sobre la renta y sobre el patrimonio.

ü

Convenio de asistencia mutua y cooperación técnica

entre las administraciones tributarias y aduaneras de Centroamérica.

ü

Acuerdo de transporte aéreo entre el gobierno de

la República de El Salvador y el gobierno de los Estados Unidos de América.

Los reglamentos de aplicación que

dicta el Órgano Ejecutivo

Al reglamento se le define como una

norma jurídica de carácter general, emitida por un organismo que ordinariamente

no tiene la capacidad de legislar, que desarrolla las disposiciones contenidas

en otra norma jurídica de superior jerarquía, que constituyen un desarrollo de

los principios y disposiciones contenidas en otras normas; su objeto, pues, es

facilitar y hacer viable la aplicación de esas normas amplias estableciendo

otras que indican la manera como esto se hará. También implica que la norma

reglamentaria está subordinada jerárquicamente a la norma que desarrolla, por

lo que no puede contradecirla, ampliarla o restringirla, sino simplemente

limitarse a establecer los preceptos que permitan a los aplicadores de la misma

realizar lo que dicha norma ordena.

Las disposiciones reglamentarias

tienen menor rango que las leyes secundarias, pero no por ello tienen menor

importancia pues su contenido.

En el caso salvadoreño al órgano

Ejecutivo le corresponde sancionar, promulgar y publicar las leyes y hacerlas

ejecutar, decretar los reglamentos que fueren necesarios para facilitar y

asegurar la aplicación de las leyes cuya ejecución le corresponde, en este

sentido no tiene como función primordial la emisión de normas jurídicas de

carácter general, siendo la que la ley formal no puede prever todas las

circunstancias posibles de su aplicación, por lo que el poder legislativo

necesita la cooperación de otros órganos en su labor creadora de normas, y que,

por razones prácticas, no puede ser excesivamente detallada.

El concepto de reglamento puede

ser demasiado restrictivo, porque en la mayoría de los sistemas jurídicos existen

otros organismos estatales con potestades reglamentarias, por lo que el

concepto debería ser ampliado; sin embargo, la potestad reglamentaria es

primordialmente una facultad Ejecutiva, por ser el principal administrador del

estado y constituyen sobre todo una fuente de derecho administrativo.

En esta categoría tenemos a los

instrumentos legales como ejemplo, los siguientes:

ü

Reglamento de Aplicación del Código Tributario.

ü

Reglamento de la Ley de Impuesto sobre la Renta.

ü

Reglamento de la Ley de Impuesto a la Transferencia

de Bienes Muebles y a la Prestación de Servicios.

Algunas leyes tributarias

internas que regulan impuestos selectivos al consumo no tienen reglamento de

aplicación como por ejemplo las Leyes de Impuesto sobre Las Bebidas Gaseosas,

Isotónicas, Fortificantes o Energizantes, Jugos, Néctares, Refrescos y

Preparaciones Concentradas o en Polvo para la Elaboración de Bebidas e Impuestos

sobre Productos del Tabaco.

La Jurisprudencia sobre

procesos de constitucionalidad de las leyes tributarias

Manuel Osorio en su Diccionario

de Ciencias Jurídicas, políticas y sociales, primera edición, escribe que se

entiende por jurisprudencia la interpretación que de la ley hacen los

tribunales para aplicarla a los casos sometidos a su jurisdicción. Así, pues,

la jurisprudencia está formada por el conjunto de sentencias dictadas por los

miembros del Poder Judicial sobre una materia determinada.

En el caso del Estado Salvadoreño

las controversias de tributos dictadas en los actos administrativos de la Dirección

General de Impuestos Internos, están sujetas al control jurisdiccional siempre en

sede administrativas del Tribunal de Apelaciones de los Impuestos Internos y de

Aduana (TAIIA), y las sentencias emitidas confirmadas, revocadas o modificadas,

son de estricto cumplimiento para la Administración Tributaria; sin embargo, el

artículo 5 párrafo final del Código Tributario, le da a las sentencias de dicho

tribunal categoría de doctrina legal, a la establecida en tres sentencias

uniformes y no interrumpidas por otra en contrario, siempre que lo resuelto sea

sobre materias idénticas en casos semejantes.

La Doctrina Legal

Manuel Osorio en su Diccionario

de Ciencias Jurídicas, políticas y sociales, primera edición, describe a la doctrina

como el Conjunto de tesis y opiniones de los tratadistas y estudiosos del

Derecho que explican y fijan el sentido de las leyes o sugieren soluciones para

cuestiones aún no legisladas.

El Código Tributario en el

artículo 5, regula que supletoriamente constituyen fuentes del ordenamiento jurídico

tributario, la doctrina legal emanada de los procesos de amparo de la Sala de

lo Constitucional, así como la proveniente de la Sala de lo Contencioso

Administrativo ambas de la Corte Suprema de Justicia y jurisprudencia la

establecida en tres sentencias uniformes y no interrumpidas por otra en

contrario, siempre que lo resuelto sea sobre materias idénticas en casos

semejantes.

No hay comentarios:

Publicar un comentario